Eigenkapital beim Hauskauf: In dieser Region müssen Käufer fast 30 Jahre sparen

Haushalte sparen im Schnitt über 9 Jahre fürs Eigenheim. In teuren Regionen sind es fast 30 Jahre. Nebenkosten verstärken die Unterschiede.

Beim Hauskauf entfällt mehr als 15 Prozent des Eigenkapitals allein auf Nebenkosten wie Grunderwerbsteuer sowie Notar- und Grundbuchgebühren. © Pexels

Der Traum vom eigenen Häuschen scheitert oft nicht an der monatlichen Kreditrate. Viel früher fällt die Entscheidung, ob ein Kauf überhaupt möglich ist. Es geht um das nötige Startkapital. Beim Thema Eigenkapital liegt für viele Hauskäufer in Deutschland die größte Hürde.

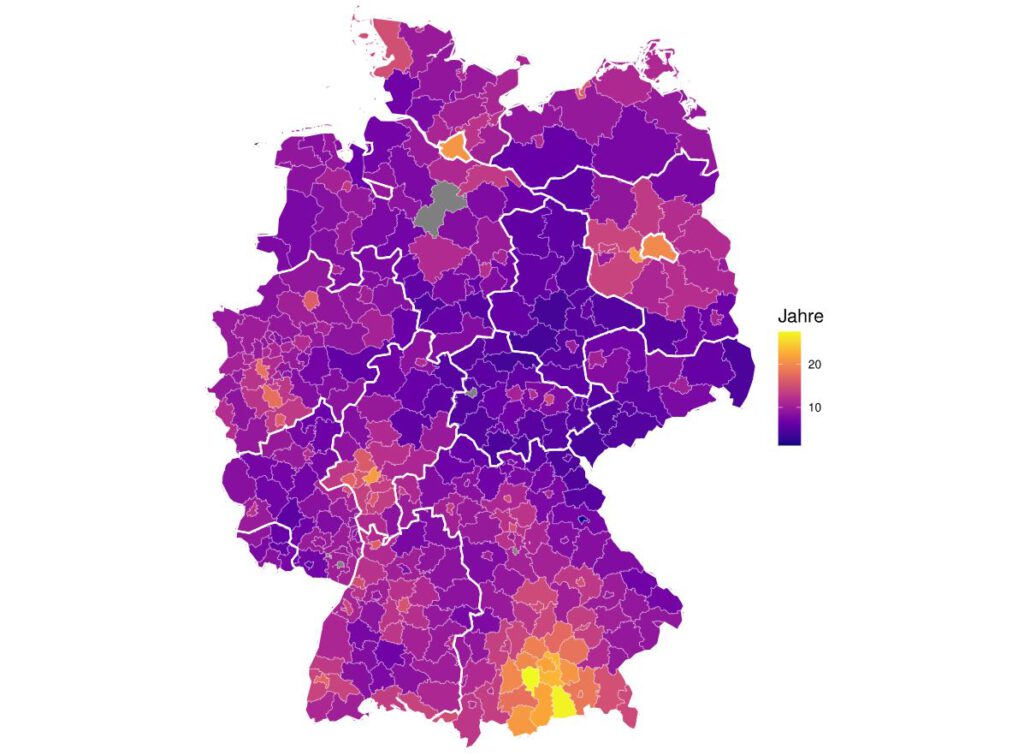

Forscher des Kiel Instituts für Weltwirtschaft haben nun analysiert, wie stark die Unterschiede ausfallen. Ihre Ergebnisse haben es in sich: Wer ein Haus kaufen will, muss im Schnitt 9,37 Jahre sparen, um das nötige Eigenkapital anzusparen. In besonders teuren Regionen kann sich diese Zeit fast verdreifachen.

Im Landkreis Starnberg bei München liegt die durchschnittliche Ansparzeit bei ganzen 27,55 Jahren. In günstigeren Gegenden wie dem Kyffhäuserkreis in Thüringen sind es dagegen nur 3,79 Jahre.

Eigenkapital beim Hauskauf: Regionale Unterschiede fallen extrem aus

Die Zahlen gehen weit auseinander. In einigen Regionen bleibt ein Eigenheim erreichbar, in anderen wird es zur Frage von Jahrzehnten.

Rund um München fällt der Abstand besonders groß aus, weil dort hohe Preise auf ein knappes Angebot treffen. Käufer müssen deutlich mehr Geld mitbringen als anderswo. Für viele wird das nötige Startkapital damit zur eigentlichen Hürde.

Auch die Auswertung kommt zu diesem Schluss: „Der gestiegene Eigenkapitalbedarf stellt die zentrale Hürde beim Immobilienerwerb in Deutschland dar.“

Nebenkosten erhöhen den Druck

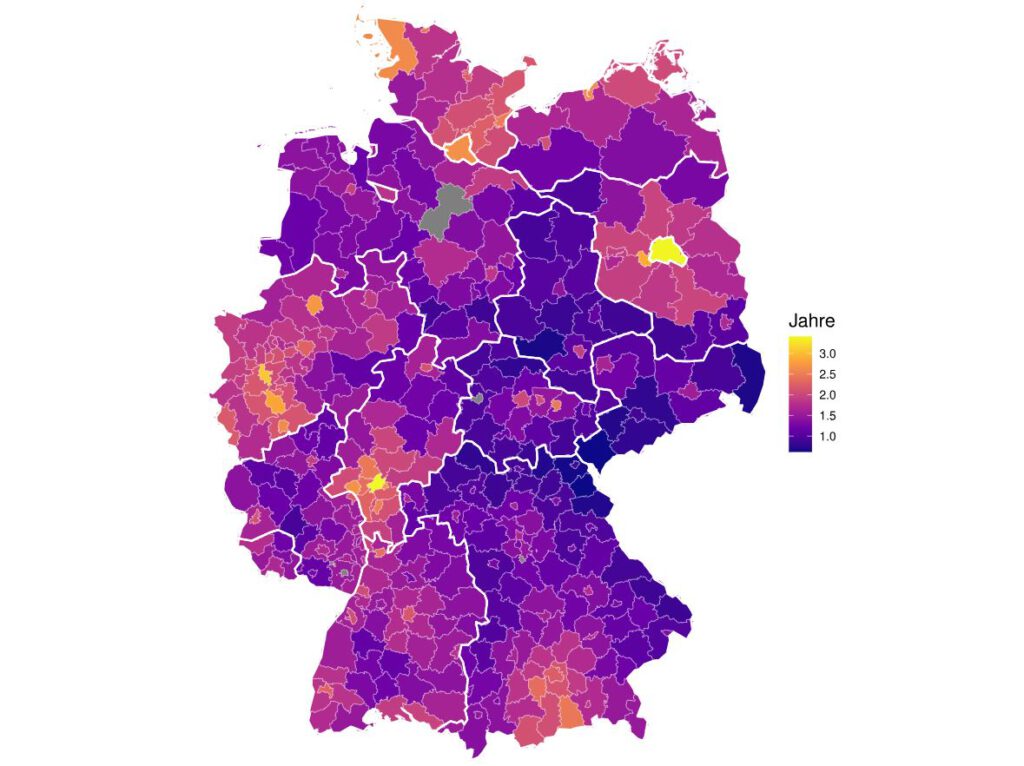

Ein oft unterschätzter Faktor sind die Erwerbsnebenkosten. Dazu gehören etwa die Grunderwerbsteuer sowie Notar- und Grundbuchkosten. Diese Ausgaben fallen sofort an und lassen sich nicht über Kredite strecken. Dadurch wirken sie besonders stark.

Im Median müssen Haushalte allein für diese Nebenkosten 1,46 Jahre sparen. Das entspricht mehr als 15 Prozent des gesamten Eigenkapitalbedarfs. In einzelnen Städten steigt dieser Wert deutlich an. In Frankfurt beträgt die Sparzeit für Nebenkosten bis zu 3,41 Jahre. Berlin und Düsseldorf liegen ebenfalls über drei Jahren.

„Die regionale Karte sieht anders aus, wenn man nur auf die Erwerbsnebenkosten schaut. Während bei der Gesamthürde hochpreisige Regionen rund um die bayerische Landeshauptstadt München vorne stehen, rücken bei den Nebenkosten teure Städte aus Bundesländern mit hohen Grunderwerbsteuern nach vorne wie Berlin, Düsseldorf oder Frankfurt. Dies zeigt eine zusätzliche regionale Ungleichheit bei den Nebenkosten“, sagt Jonas Zdrzalek, GREIX-Projektleiter am Kiel Institut für Weltwirtschaft.

Wie stark sich diese Zusatzkosten auswirken, zeigt ein Beispiel aus München. Bei einem Hauspreis von 1,5 Millionen Euro müssen Käufer schon vor der Finanzierung eine erhebliche Summe aufbringen.

- Kaufpreis: 1.500.000 Euro

- Eigenkapital für den Kaufpreis (ca. 20 Prozent): 300.000 Euro

- Nebenkosten (direkt fällig):

- Grunderwerbsteuer (3,5 Prozent in Bayern): 52.500 Euro

- Notar und Grundbuch (ca. 1,5 Prozent): 22.500 Euro

- Gesamtes erforderliches Eigenkapital: rund 375.000 Euro

Ein großer Teil der Summe entsteht durch Nebenkosten, die zusätzlich zum eigentlichen Kaufpreis anfallen und das nötige Eigenkapital deutlich erhöhen.

Warum die Grunderwerbsteuer den Hauskauf stark verteuert

Das Münchner Beispiel zeigt bereits, wie stark Nebenkosten ins Gewicht fallen. Ein wesentlicher Treiber dafür ist die Grunderwerbsteuer. Sie wird von den Bundesländern festgelegt und variiert deutlich: In Bayern liegt sie bei 3,5 Prozent, in anderen Bundesländern wie Nordrhein-Westfalen oder Brandenburg bei bis zu 6,5 Prozent.

Diese Spanne verändert die Ausgangslage für Käufer. Zwei Haushalte mit ähnlichem Einkommen stehen vor unterschiedlichen Voraussetzungen – je nachdem, wo sie kaufen. Ein großer Teil der Belastung entsteht dabei direkt beim Kauf und nicht erst über die monatliche Finanzierung.

Ohne Rücklagen bleibt Eigentum für viele außer Reichweite

Die Folgen betreffen vor allem Haushalte ohne Vermögen. Wer keine Rücklagen oder Unterstützung aus der Familie hat, muss deutlich länger sparen. In vielen Fällen verschiebt sich der Kauf damit um Jahre oder bleibt völlig unerreichbar.

Wohneigentum dient außerdem nicht nur dem Wohnen, sondern auch dem Vermögensaufbau. Wer keinen Zugang bekommt, hat langfristig schlechtere Chancen, Vermögen zu bilden.

Die Studie basiert auf der Annahme, dass Haushalte im Schnitt 20 Prozent ihres verfügbaren Einkommens zurücklegen. Der angenommene Zinssatz liegt bei 1,7 Prozent. Maklerkosten sind in den Zahlen nicht enthalten. Die tatsächliche Einstiegshürde liegt in der Praxis oft noch höher.

Politik kann Einstiegshürden verändern

Die größten Stellschrauben liegen bei den Nebenkosten. Vor allem die Grunderwerbsteuer fällt sofort an und erhöht den Betrag, den Käufer zu Beginn aufbringen müssen.

Denkbar sind Entlastungen für Erstkäufer. Statt die einmaligen Kosten beim Kauf hoch anzusetzen, schlagen die Autoren eine Verschiebung vor: Ein Teil dieser Belastung könnte in laufende Abgaben übergehen. So wäre beim Kauf weniger Eigenkapital nötig, weil sich ein Teil der Kosten über die Zeit verteilt.

Kurz zusammengefasst:

- Der Hauskauf scheitert in Deutschland oft am Eigenkapital: Haushalte sparen im Schnitt 9,37 Jahre, in teuren Regionen bis zu 27,55 Jahre.

- Nebenkosten wie Grunderwerbsteuer erhöhen die Hürde deutlich und machen mehr als 15 Prozent des Eigenkapitals aus.

- Region, Steuersatz und vorhandenes Vermögen entscheiden maßgeblich darüber, ob Eigentum erreichbar bleibt oder außer Reichweite gerät.

Übrigens: Während viele beim Eigenkapital für den Hauskauf jahrzehntelang sparen müssen, träumt die Generation Z stärker denn je vom eigenen Zuhause und von Familie. Eine große Umfrage zeigt, wie wichtig Sicherheit für sie geworden ist. Mehr dazu in unserem Artikel.

Bild: © Pexels