Rentenlücke kann eine Million Euro betragen – Viele sorgen nicht ausreichend vor

Die Rentenlücke kann groß sein – bis zu einer Million Euro. Viele sparen zu wenig, besonders Frauen. Im Alter drohen finanzielle Engpässe.

Viele unterschätzen ihre Rentenlücke: Einer 30-jährigen Durchschnittsverdienerin könnten im Alter bis zu eine Million Euro fehlen. © Pexels

Für viele Menschen in Deutschland reicht die gesetzliche Rente nicht aus, um den gewohnten Lebensstandard im Alter zu halten. Besonders drastisch wird die Rentenlücke, wenn man die Zahlen hochrechnet: Einer heute 30-jährigen Frau mit einem Nettoeinkommen von 2.700 Euro könnte über ihr gesamtes Rentenleben hinweg bis zu einer Million Euro fehlen. Das hat Finanztip berechnet und einige Tipps zum Downloaden bereitgestellt.

Doch obwohl sich viele Sorgen um ihre finanzielle Zukunft machen, handeln sie nicht konsequent. Eine aktuelle Umfrage zeigt: 57 Prozent der Deutschen fürchten sich vor Altersarmut – doch 27 Prozent zahlen ausschließlich in die gesetzliche Rentenversicherung ein und verzichten auf zusätzliche Vorsorge. Viele unterschätzen, wie groß ihre finanzielle Lücke im Alter wirklich sein kann.

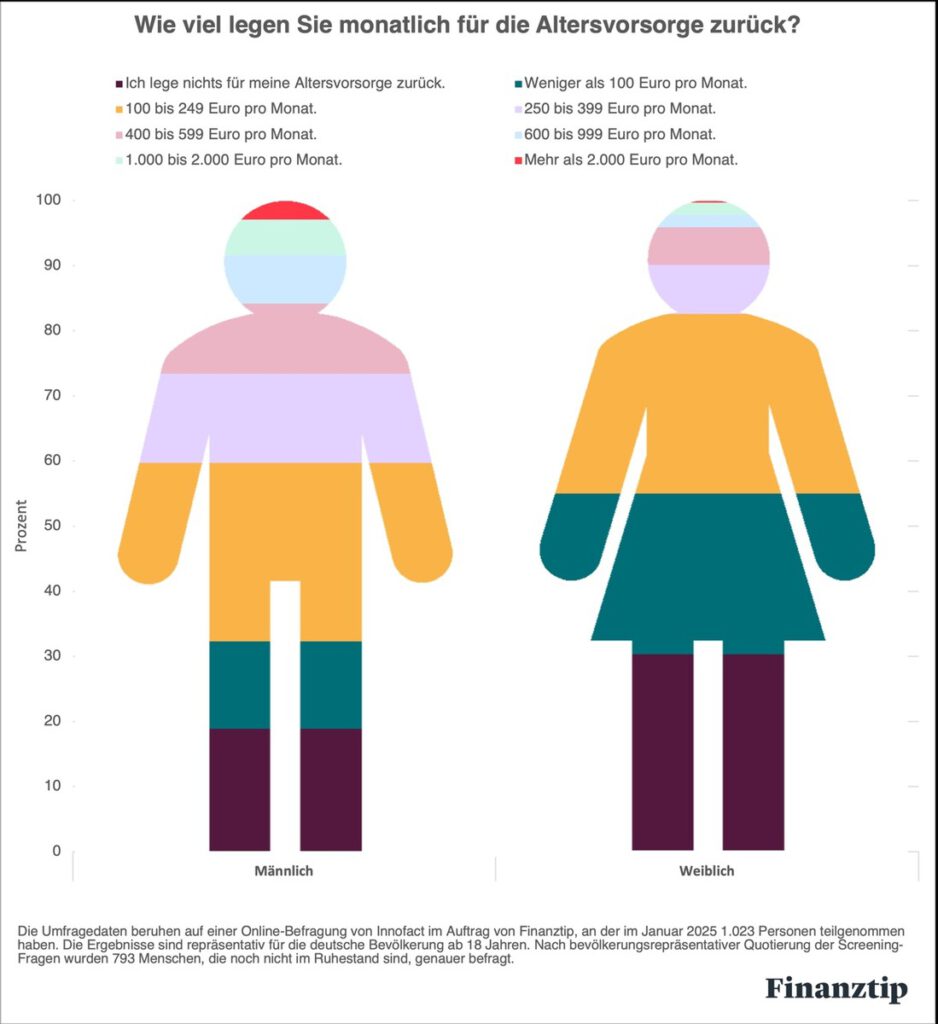

Frauen besonders betroffen – Wer nicht vorsorgt, riskiert Altersarmut

Frauen trifft es besonders hart. Laut der Finanztip-Umfrage sind 64 Prozent der Frauen besorgt, dass ihre Rente später nicht reicht. Bei den Männern sind es immerhin noch 48 Prozent. Doch wenn es um konkretes Sparen geht, sind die Unterschiede gewaltig.

Jede vierte Frau kann sich nur weniger als 100 Euro im Monat für die Altersvorsorge leisten. 30 Prozent der Frauen sparen gar nichts. Zum Vergleich: Bei den Männern sind es 19 Prozent. Gleichzeitig legen 40 Prozent der Männer mehr als 250 Euro monatlich zurück, während das nur 17 Prozent der Frauen gelingt. Die Zahlen zeigen: Frauen sparen weniger, verdienen oft weniger – und haben dadurch im Alter eine noch größere Rentenlücke.

Eine Million Euro fehlen – So groß ist die Rentenlücke wirklich

„Viele verlassen sich auf die gesetzliche Rente und unterschätzen ihren eigenen Bedarf“, sagt Finanztip-Chefredakteur Saidi Sulilatu. Dabei werden die Menschen in Deutschland immer älter. Wer heute 30 ist, hat eine realistische Chance, 100 Jahre alt zu werden. Das bedeutet: Die Rente muss Jahrzehnte lang reichen.

Ein Rechenbeispiel zeigt, wie groß das Problem ist. Eine Frau, die heute 2.700 Euro netto verdient, braucht bis zu eine Million Euro, um ihren Lebensstandard im Alter zu halten. Selbst wenn sie „nur“ 20 Jahre lang Rente bezieht, fehlen ihr trotzdem über 500.000 Euro. Das Problem: Wer sich nicht frühzeitig darum kümmert, wird später kaum eine Chance haben, die Lücke noch zu schließen.

Wer früh spart, muss weniger zurücklegen

Der wichtigste Hebel, um die Rentenlücke zu schließen, ist frühes und konsequentes Sparen. Finanztip empfiehlt, mindestens 15 Prozent des Nettogehalts in einen weltweiten Aktien-ETF zu investieren. Damit lässt sich die Inflation langfristig schlagen.

Ein Beispiel:

- Start mit 30 Jahren: 430 Euro pro Monat (16 Prozent des Nettogehalts)

- Start mit 35 Jahren: 540 Euro pro Monat (20 Prozent des Nettogehalts)

- Start mit 40 Jahren: 690 Euro pro Monat (25 Prozent des Nettogehalts)

Doch die Realität sieht anders aus: Nur 20 Prozent der 30- bis 39-Jährigen legen monatlich mehr als 400 Euro für die Altersvorsorge zurück. Viele beginnen zu spät – und müssen dann immer größere Summen sparen.

Wie sichern sich die Menschen in Deutschland eigentlich fürs Alter ab?

Die Umfrage zeigt:

- 30 Prozent nutzen Tages- und Festgeldkonten.

- Je 26 Prozent setzen auf Lebensversicherungen oder die betriebliche Altersvorsorge.

- Nur 21 Prozent investieren in Aktien-ETFs – obwohl diese langfristig oft die beste Rendite bringen.

„Viele Menschen setzen auf Sicherheit, aber die hat ihren Preis“, erklärt Sulilatu. Die Garantien von klassischen Finanzprodukten sorgen oft dafür, dass die Rendite kaum über der Inflationsrate liegt. Wer sich allein darauf verlässt, läuft Gefahr, im Alter zu wenig Geld zu haben.

Früher mit dem Sparen beginnen zahlt sich aus

Ein großer Vorteil: Wer bereits angespartes Vermögen hat, kann seine monatliche Sparrate reduzieren. Eine Einmalanlage von 25.000 Euro kann die monatliche Sparrate um drei bis fünf Prozentpunkte senken. Das bedeutet: Wer früh mit dem Investieren beginnt oder zusätzlich Geld beiseitelegt, muss später weniger zurücklegen.

Die Finanztip-Umfrage basiert auf 1.023 Teilnehmern, darunter 793 Nichtruheständler. Die Berechnungen berücksichtigen eine durchschnittliche Rentensteigerung von 1,7 Prozent und eine Inflationsrate von 2 Prozent pro Jahr.

Kurz zusammengefasst:

- Die gesetzliche Rente reicht oft nicht aus: Viele unterschätzen ihre Rentenlücke, die sich bei einer 30-jährigen Durchschnittsverdienerin auf bis zu eine Million Euro summieren kann.

- Frühes Sparen ist entscheidend: Wer mindestens 15 Prozent seines Nettogehalts in Aktien-ETFs investiert, kann seine Rentenlücke effektiv verringern – je später man beginnt, desto höher die monatliche Belastung.

- Frauen sind besonders betroffen: Sie sparen oft weniger als Männer, verdienen weniger und haben deshalb im Alter eine größere finanzielle Lücke – jeder Dritte spart gar nicht für die Rente.

Bild: © Pexels

2 Gedanken zu „Rentenlücke kann eine Million Euro betragen – Viele sorgen nicht ausreichend vor“