„Finanzialisierung“ macht Wohnen zur Geldanlage – wie große Investoren Mieten nach oben treiben

Große Investoren kaufen Wohnhäuser, sanieren sie und legen Kosten über höhere Mieten um. So wird Wohnen zur Geldanlage, Mieter zahlen drauf.

Ein Wohnungskomplex am Berliner Mehringplatz. Der damalige Eigentümer unternahm lange nichts gegen stetige Wasserrohrbrüche in den Wohnungen – bis die Keller überflutet waren. © Wikimedia

Wer heute eine neue Wohnung sucht, erlebt oft eine böse Überraschung. Die Miete liegt deutlich höher als noch vor wenigen Jahren – obwohl im Haus kaum etwas erneuert wurde. Dahinter steckt System: Große Investoren kaufen Wohnanlagen, lassen sie sanieren und nutzen gesetzliche Spielräume, um die Kosten schnell auf die Mieten umzulegen. So treiben Investoren Mieten auch dort nach oben, wo sich für die Bewohner wenig verbessert. Das bremst Umzüge, belastet Haushalte und verschärft den Druck auf den Wohnungsmarkt.

In vielen Städten lässt sich dieses Muster klar beobachten. Wohnungen gelten dort vor allem als Anlageobjekte. Entscheidend ist die Rendite, nicht der Alltag der Bewohner. Allein in Berlin besitzen institutionelle Investoren Wohnraum im geschätzten Wert von rund 40 Milliarden Euro – etwa doppelt so viel wie in London und Amsterdam zusammen. Ein konkretes Beispiel dafür ist ein Wohnkomplex am Berliner Mehringplatz aus den 1970er-Jahren mit 327 Wohnungen.

Kaufen, sanieren, umlegen – so entsteht die Spirale

Der Ablauf folgt oft demselben Schema. Investoren erwerben größere Bestände. Danach starten Modernisierungen. Neue Fenster, Fassaden oder Aufzüge erhöhen den Wert der Immobilien. Gleichzeitig erlaubt das Gesetz, einen Teil der Kosten auf die Mieten umzulegen. Die Mieten steigen sofort, oft deutlich.

„Institutionelle Investoren tragen insbesondere in Deutschland stark dazu bei, dass die Mieten in Ballungsräumen steigen und sich immer weniger Haushalte eine Wohnung leisten können“, sagt Dustin Voss vom Max-Planck-Institut für Gesellschaftsforschung in Köln. Entscheidend seien die Rahmenbedingungen. Nach einer Sanierung darf die Miete erhöht werden. Das macht Modernisierungen für Investoren so attraktiv.

Warum 90 Prozent Ausschüttung hohe Renditen sichern

Besonders lukrativ ist dieses Modell für große Wohnimmobiliengesellschaften. Viele von ihnen sind als sogenannte Residential Real Estate Investment Trusts (R-REITs) organisiert. Diese Gesellschaften zahlen in Deutschland keine Steuern auf Mieteinnahmen, wenn sie mindestens 90 Prozent ihres Überschusses an ihre Aktionäre ausschütten. Die Rendite bleibt dadurch hoch, selbst bei steigenden Kosten.

Für Investoren entsteht ein klarer Anreiz, bestehende Wohnungen aufzuwerten und Mieterhöhungen konsequent durchzusetzen. Die finanziellen Vorteile liegen auf ihrer Seite, während die zusätzlichen Belastungen bei den Mietern ankommen.

Staat zahlt Miete verlässlich mit – öffentliches Geld fließt in die Renditen großer Investoren

Hinzu kommt ein weiterer Effekt. Viele Investoren kaufen gezielt in Stadtteilen mit niedrigen Einkommen. Dort erhalten viele Haushalte Wohngeld oder Leistungen der Grundsicherung. Der Staat übernimmt einen Teil der Miete. Für Investoren bedeutet das planbare Einnahmen. „So zahlt der Staat vielen Investoren die Miete – immer pünktlich und verlässlich“, erklärt Voss.

Dieser Mechanismus verstärkt die Spirale. Steigende Mieten treffen Haushalte mit wenig Spielraum. Gleichzeitig fließt öffentliches Geld indirekt in Renditen. Der Markt reagiert kaum mit mehr Neubau. Große Investoren investieren selten in zusätzliche Wohnungen. Wenn gebaut wird, entstehen oft teure Objekte mit hohen Mieten.

Deutschland ist besonders anfällig

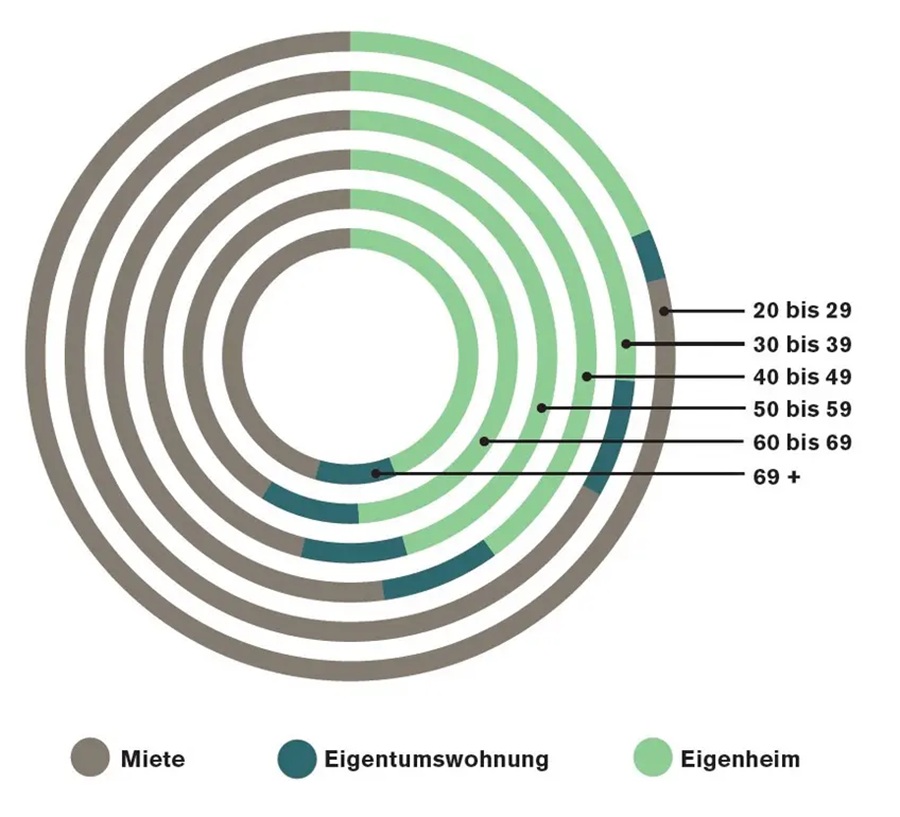

Ein Grund liegt in der Struktur des Wohnungsmarkts. In Deutschland lebt mehr als die Hälfte der Menschen zur Miete. Die Wohneigentumsquote zählt zu den niedrigsten weltweit. Nur rund 44 Prozent besitzen eine eigene Wohnung oder ein Haus. In Berlin liegt der Anteil bei etwa 16 Prozent. In vielen Innenstadtbezirken wohnen mehr als 90 Prozent zur Miete.

Diese Abhängigkeit verstärkt die Wirkung steigender Mieten. Wer keine Eigentumsalternative hat, bleibt im Mietmarkt gefangen. Umzüge lohnen sich oft nicht mehr. Neue Wohnungen kosten deutlich mehr als alte Verträge. Der Markt trocknet aus.

Historische Faktoren spielen eine Rolle. Nach dem Zweiten Weltkrieg setzte Deutschland stark auf Mietwohnungen. Später verkauften viele Kommunen ihre Bestände. Zwischen 1999 und 2008 wechselten rund 1,9 Millionen Wohnungen den Eigentümer. Oft gingen sie zu niedrigen Preisen an private Investoren.

Finanzialisierung verändert den Wohnungsmarkt

Forscher sprechen von Finanzialisierung. Gemeint ist der wachsende Einfluss finanzieller Motive auf Bereiche wie Wohnen. Wohnungen gelten dann als Anlageklasse. Reparaturen oder soziale Verantwortung verlieren an Bedeutung. „Bei starker Finanzialisierung werden Wohnungen ausschließlich als Finanzanlagen betrachtet“, sagt Voss.

In den 1990er-Jahren beschleunigte sich diese Entwicklung. Städte verkauften kommunale Wohnungen, um Haushalte zu sanieren. Gleichzeitig zog sich der Bund aus dem sozialen Wohnungsbau zurück. 1990 fiel das Wohngemeinnützigkeitsgesetz. Millionen Wohnungen verloren ihre Mietpreisbindung.

Der Glaube lautete: Der Markt sorgt für Ausgleich. Neue Anbieter bauen mehr, Preise stabilisieren sich. Doch dieser Ausgleich blieb aus. Neubau entstand zu langsam. Bauland blieb knapp. Renditen waren im Bestand einfacher zu erzielen.

Steigende Mieten verschärfen Ungleichheit

Die Folgen reichen über den Wohnungsmarkt hinaus. Steigende Mieten verstärken soziale Ungleichheit. Hauseigentümer profitierten stark von Preissteigerungen. Zwischen 2011 und 2018 wuchs ihr Vermögen inflationsbereinigt um rund 2,8 Billionen Euro. Vor allem die reichsten zehn Prozent legten zu.

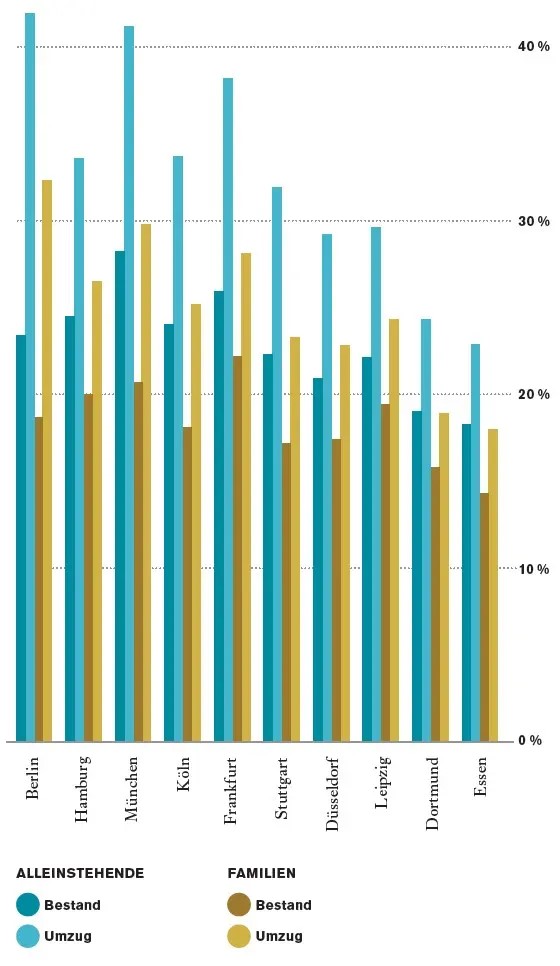

Mieter erlebten das Gegenteil. In Städten wie Berlin, Hamburg oder München geben immer mehr Haushalte mehr als 40 Prozent ihres Nettoeinkommens für die Miete aus. Fachleute sprechen ab dieser Schwelle von Überbelastung. Als Richtwert gelten 30 Prozent.

„Die Wohnungsdimension ist in der bisherigen Ungleichheitsdebatte noch unterbeleuchtet“, schreibt der Berliner Ökonom Sebastian Kohl. Hohe Mieten begrenzen Sparmöglichkeiten. Vermögensaufbau bleibt aus. Generationelle Unterschiede verschärfen sich.

Warum der Staat eine Schlüsselrolle spielt

Der Staat beeinflusst diese Entwicklung auf mehreren Ebenen. Steuerregeln, Modernisierungsumlagen und Förderprogramme setzen Anreize. Gleichzeitig fehlen Instrumente, die den Neubau in großem Stil voranbringen. Dabei gäbe es Alternativen. Ein Beispiel ist England: Dort erhielten Mieter beim Verkauf kommunaler Wohnungen ein Vorkaufsrecht. Die Wohneigentumsquote stieg deutlich.

In Deutschland blieb dieser Weg aus. Förderungen für Eigentum wurden reduziert. Günstige Kredite sind schwer zugänglich. Das verstärkt die Abhängigkeit vom Mietmarkt.

Am Berliner Mehringplatz änderte sich die Lage erst, als eine landeseigene Wohnungsbaugesellschaft den Komplex übernahm. Sanierungen folgten. Die Wohnungen blieben bewohnbar. Der Druck auf die Mieter ließ nach. Solche Beispiele zeigen, wie stark Eigentumsstrukturen den Alltag vieler Menschen bestimmen.

Kurz zusammengefasst:

- Große Investoren kaufen Wohnhäuser, modernisieren sie und erhöhen danach die Mieten, weil das Gesetz solche Umlagen erlaubt.

- Dadurch steigen die Mieten selbst dort, wo kaum neue Wohnungen entstehen und sich für Bewohner wenig verbessert.

- Wohnen wird so zur Geldanlage, während Haushalte stärker belastet werden und der Wohnungsmarkt immer unbeweglicher wird.

Übrigens: Während Investoren den Wohnungsmarkt prägen und Mieten steigen, bleibt für viele junge Erwachsene der Traum vom Eigenheim unerreichbar – hohe Preise, Schulden und unsichere Jobs halten die Generation Z dauerhaft im Mietmarkt fest. Warum viele finanziell nicht vorankommen und was das langfristig bedeutet, mehr dazu in unserem Artikel.

Bild: © Gunnar Klack via Wikimedia unter CC BY-SA 4.0